Markedsinfo

Juni 2026

Velkommen til vores Markedsinfo - juni 2026

Markedet for tekniske produkter, stålvarer og installationsløsninger er fortsat præget af en kombination af stabil aktivitet, stigende råvarepriser og øget fokus på forsyningssikkerhed, dokumentation og energieffektivitet.

I både industri-, el- og VVS-segmentet ser vi, at markedet udvikler sig forskelligt på tværs af produktområder. Aktiviteten i VVS-markedet har i årets første måneder ligget på niveau med samme periode sidste år, hvor især varme, sanitet, service, renovering og energioptimering bidrager positivt. Samtidig er nybyggeri fortsat under pres, mens interessen for blandt andet varmepumper, vandbehandling og energieffektive løsninger er stigende.

På el-området påvirkes markedet især af stigende råvarepriser på kobber, aluminium og olie, hvilket har betydning for blandt andet kabler, plastbaserede føringsveje og øvrige installationsprodukter. Samtidig skaber udviklingen inden for batteriløsninger, CTS, BMS og energirenovering nye muligheder ikke mindst drevet af øgede krav til energidata, styring og dokumentation i bygninger.

Også stålmarkedet er præget af forandringer.

De europæiske stålproducenter oplever en forbedret markedsstemning, men efterspørgslen er fortsat afdæmpet, og kommende EU-handelsrestriktioner, CBAM-regler samt højere transport- og energiomkostninger skaber usikkerhed om den videre prisudvikling. Vi forventer relativt stabile priser på sort stål hen over sommeren med mindre udsving, mens rustfrit stål fortsat peger opad. Aluminium er særligt udfordret af reduceret udbud, længere leveringstider og stigende priser.

Samlet set betyder udviklingen, at rettidig planlægning, tæt dialog og fokus på både pris, leveringstid og dokumentation bliver endnu vigtigere i den kommende periode.

Vi følger markedsudviklingen tæt og står klar til at rådgive om indkøb, alternativer og forsyningssikkerhed på tværs af teknik-, stål-, el- og VVS-sortimentet.

God læselyst...

Kristian Andersen, Vice President Market & Procurement

INDUSTRI

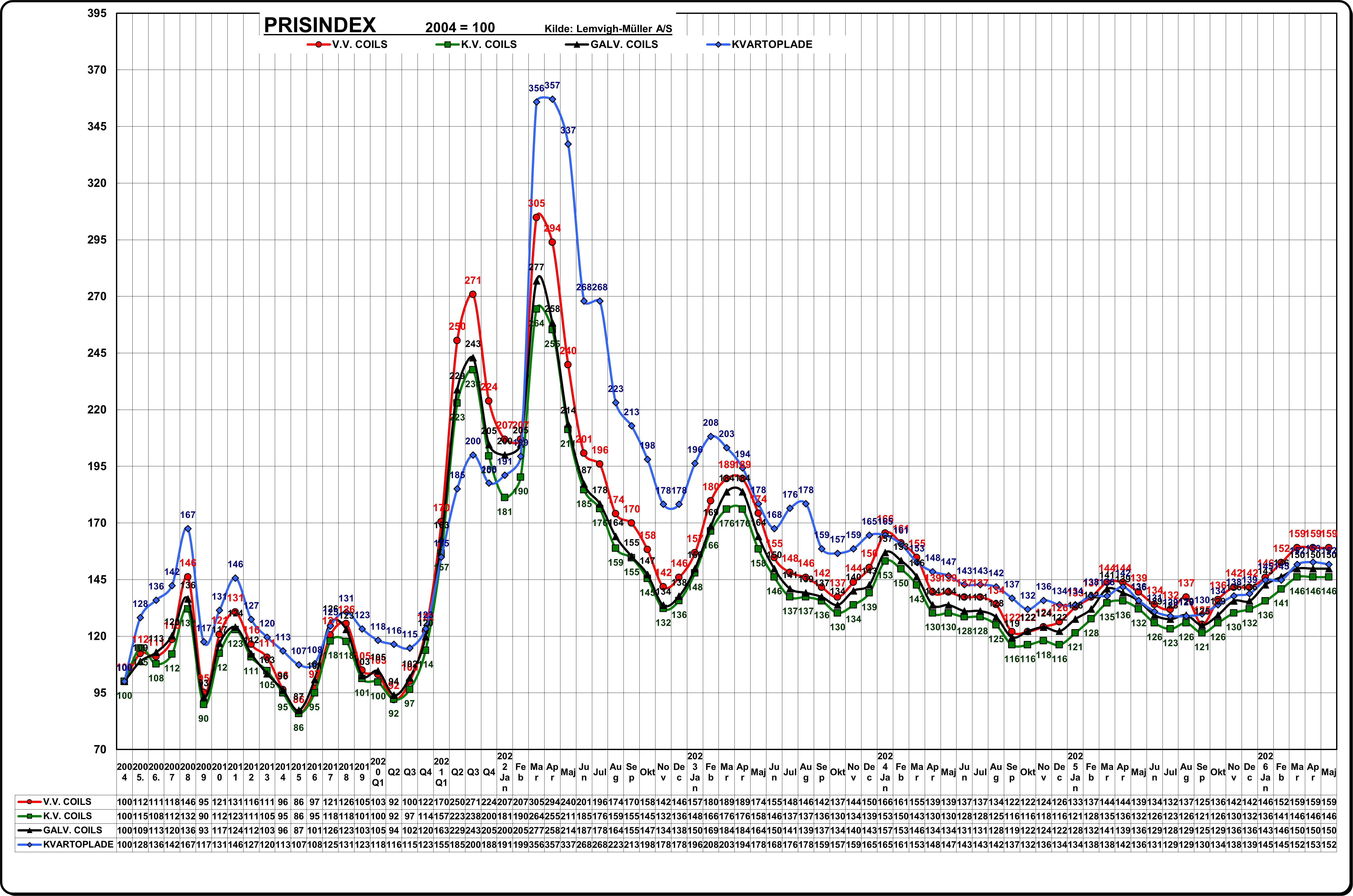

Stålmarkedet 2026

Det europæiske stålmarked viser i øjeblikket en markant forbedring i stemningen blandt producenterne, selvom den underliggende efterspørgsel fortsat er relativt svag. Kombinationen af lavere energi- og råvareomkostninger i starten af Q1 samt stigende stålpriser har forbedret de finansielle resultater hos de største europæiske stålværker i de første måneder af 2026. Krisen i Mellemøsten har dog presset producenternes omkostningsniveau op fra marts og frem. Samtidig skaber EU’s kommende handelsbeskyttelse – herunder ca. 50% reducerede importkvoter og forhøjede straftoldsatser på 50% fra 1. juli – forventninger om lavere importkonkurrence og højere kapacitetsudnyttelse hos de europæiske producenter.

Markedet er præget af:

- Lageropbygning før nye handelsrestriktioner træder i kraft

- Højere indenlandsk indkøb blandt distributører og servicecentre

- Stigende fokus på forsyningssikkerhed

- Fortsat svag byggeaktivitet i store dele af Europa

- Forsigtige indkøbsstrategier blandt slutbrugere

- Øgede transport- og energiomkostninger som følge af konflikten i Mellemøsten

De europæiske værker forsøger generelt at fastholde højere prisniveauer, mens køberne i stigende grad indtager en vent og se-position på grund af usikkerhed om effekten af kvoter, CBAM-regler og fremtidig efterspørgsel. På den anden side har værkerne fortsat fokus på kapacitetsreduktioner og øgede omkostninger til transport og energi.

Vi forventer relative stabile priser på det sorte stål hen over sommeren med mindre udsving. På det rustfri stål peger priskurven stadig op, og særligt aluminium er udfordret på forsyningen, længere leveringstider, reduceret udbud og stigende priser.

Rustfrit stål: Faste prisniveauer og løbende justeringer

Markedet for rustfrit stål er fortsat præget af stigende priser hos de europæiske producenter. På tværs af stort set alle produktgrupper oplever vi løbende prisforhøjelser drevet af højere energiomkostninger, råvarer og generelt stigende produktionsomkostninger. Flere værker har samtidig genindført særskilte energitillæg, som reguleres fra måned til måned og dermed påvirker prisbilledet yderligere.

Samtidig ser vi, at aktivitetsniveauet hos producenterne fortsat er fornuftigt, og at ordrebøgerne generelt er godt fyldt op. Det understøtter et marked med fortsat fasthed i priserne og begrænset pres for kortsigtede korrektioner. Efterspørgslen i markedet opleves fortsat som relativt stabil, om end mange kunder fortsat arbejder med kortere planlægningshorisonter og tæt lagerstyring. Samtidig påvirkes markedet fortsat af usikkerhed om energi, geopolitik og EU’s handelspolitiske tiltag, hvilket bidrager til et fortsat fokus på forsyningssikkerhed og stabile leverandørkæder.

For de kommende måneder forventer vi derfor fortsat et marked med faste prisniveauer og løbende justeringer fra producenterne. Som altid vil udviklingen afhænge af både råvarer, energi og den generelle industrielle aktivitet, men lige nu er det tydeligt, at markedet fortsat bevæger sig i en retning med stigende omkostninger og et generelt fast prisniveau.

Flade produkter: Opadgående pristrend

Markedet for de flade produkter viser efter seks måneders opadgående pristrend en stabiliseret vent og se-attitude. Dynamikken er aftaget på den korte bane, og leveringstiderne opleves lidt kortere. På den lidt længere bane er det slet ikke utænkeligt, at priserne genvinder momentum med et yderligere afsæt i de høje energi- og transportomkostninger samt effekten af de skærpede importrestriktioner og forhøjede toldsatser. Efterspørgslen er dog stadigvæk moderat, og stålproducenterne har fokus på at tilpasse udbuddet. Forsyningssituationen er normal.

Lange produkter: Priserne stiger fortsat

Markedet for lange produkter fortsætter med en stigende pristendens ind i 2. kvartal 2026. Selvom prisstigningstakten er aftaget, er markedet fortsat præget af en række strukturelle forhold, som understøtter de europæiske stålpriser. Prisniveauerne påvirkes fortsat af:

- Implementeringen af CBAM

- Øgede CO₂-relaterede omkostninger

- Skærpede europæiske handelsbeskyttelser og forventninger til nye Safeguard-foranstaltninger

- Fortsat høje energi- og logistikomkostninger

Begrænset import til det europæiske marked

I Danmark spores en gradvis forbedring i aktivitetsniveauet inden for bygge- og anlægssektoren, dog fortsat fra et lavt niveau. På europæisk plan er efterspørgslen fortsat moderat, men markedet forventes gradvist at stabilisere sig i løbet af andet halvår 2026. Forsyningssituationen vurderes aktuelt som stabil, og leveringstiderne ligger generelt på normale niveauer. Samtidig fortsætter flere europæiske producenter med en disciplineret produktionsstyring, herunder kapacitetstilpasninger og planlagte vedligeholdelsesstop, hvilket bidrager til at opretholde balancen i markedet. Overordnet er markedet for lange produkter præget af en forsigtig optimisme.

Det europæiske stålmarked forventes fortsat at fastholde et relativt højt prisniveau gennem anden halvdel af 2026, primært drevet af:

- Handelsbeskyttende tiltag i EU

- Reduceret import og øgede handelsbarrierer

- Højere energi- og transportomkostninger

- Produktionsbegrænsninger hos europæiske værker

Samlet vurderes markedet fortsat at være relativt stærkt, om end efterspørgslen endnu ikke er tilbage på tidligere aktivitetsniveauer.

Aktuelt er prissætningen på svejste rør stagneret i Europa. Aktiviteterne, eller mangel på samme, giver ikke rørværkerne mulighed for at få fuld dækning for de stigninger, der har været i Q1 på coils. Mange rørproducenter er integreret “downstream” fra stålværker. Men en stor del af dem, der ikke er, har tidligere importeret betydelige mængder coil købt uden for EU. For at mindske usikkerheden om CBAM har mange derfor øget deres sourcing af coils fra EU. Det bliver yderligere forstærket af den markante ændring i Safeguard-ordningen, som – groft sagt – halverer kvoterne og fordobler tolden med virkning fra 1. juli.

Tyrkiet er fortsat en markant eksportør af rør til EU. Vores vurdering er, at importen fra Tyrkiet falder mærkbart i Q3 – især til Vesteuropa – fordi risikoen for en betydelig told blev vurderet som høj, da indkøbene skulle placeres i februar/marts. Omvendt tyder det på, at EU-landene i Sortehavsregionen måske har spekuleret i, at den samlede import bliver lavere. Indikationer peger nemlig på, at bl.a. Rumænien køber som hidtil, men med en kalkuleret risiko – som de måske ender med at blive skånet for.

Vi ser i den kommende periode ind i en relativ stabil prissætning, og en leveringstid, der bliver lidt længere grundet den forestående delvise nedlukning over sommeren i juli og august.

{kind=link}

Stabil forsyning, skærpede krav

Markedet er fortsat præget af forsigtighed og tilbageholdenhed, hvor usikkerhed om investeringer medfører stagnerende eller svagt faldende efterspørgsel. Investeringer i nye maskiner og anlæg udskydes eller gennemføres med større forsigtighed, samtidig forventes en svag positiv vækst drevet af strukturelle investeringer særligt inden for forsynings- og driftssikkerhed. Efterspørgslen i produktionsindustrien er fortsat afdæmpet, og flere virksomheder tilpasser kapacitet og arbejdsstyrke til det aktuelle aktivitetsniveau.

Effektiviseringspres fra stigende omkostninger

Stigende priser på råvarer, materialer og komponenter – særligt kobber og ædelmetaller – kombineret med højere energiomkostninger og nye afgifter på emballage og transport, lægger yderligere pres på industriens marginer. Det øger fokus på:

- Effektivisering

- Optimering af energiforbrug

- Automatisering

- Reduktion af driftsomkostninger

Virksomhederne holder generelt igen med investeringer, medmindre de understøtter produktivitet, robusthed eller compliance.

Fokus på grøn omstilling og digitalisering

Investeringer målrettes i stigende grad elektrificering, vedvarende energi, digitalisering, automatisering, intelligente løsninger og cybersikkerhed. Behovet drives både af ønsket om højere produktivitet og af den fortsatte mangel på kvalificeret arbejdskraft. Samtidig oplever mange virksomheder stigende usikkerhed om energiforsyning og stabil adgang til elektrisk energi. Det øger efterspørgslen på løsninger som batterisystemer, UPS-anlæg, generatorløsninger og backup- og redundansløsninger med fokus på at sikre fortsat drift ved udfald eller ustabil forsyning.

Stabil forsyningssituation men øget opmærksomhed

Forsyningssikkerheden på produkter og komponenter vurderes fortsat som relativt stabil, selvom markedet præges af forventninger og spekulationer om kommende knaphed på udvalgte komponenter og råvarer.

Sikkerhed og compliance som strategiske parametre

Øgede krav til cybersikkerhed, fysisk sikkerhed og dokumentation bliver i stigende grad strategiske konkurrenceparametre. Nye EU-direktiver og forordninger driver investeringer i it- og OT-sikkerhed, dokumentation og compliance, robuste produktions- og driftsmiljøer og sikker systemarkitektur.

Cyber Security og fysisk sikkerhed

Nye EU-direktiver og forordninger stiller markant skærpede krav til organisationer i kritiske sektorer samt virksomheder med digitale produkter og løsninger. Fx stiller NIS2-direktivet øgede krav til cybersikkerhed, governance og risikostyring i kritiske sektorer og væsentlige virksomheder. CER-direktivet (Critical Entities Resilience Directive) har fokus på at styrke modstandsdygtigheden hos kritiske enheder særligt inden for fysisk sikkerhed og robusthed. Og så er der Maskinforordningen (EU 2023/1230), der erstatter det tidligere Maskindirektiv 2006/42/EF og bliver obligatorisk fra januar 2027 og stiller skærpede krav til bl.a. sikkerhed og dokumentation. Endelig betyder Cyber Resilience Act (CRA) øgede krav til cybersikkerhed i produkter med digitale elementer gennem hele produktets livscyklus.

Hvad er konsekvenserne for virksomhederne?

- Øgede investeringer i IT- og OT-sikkerhed

- Større behov for dokumentation og compliance

- Øget fokus på kompetenceopbygning

- Flere krav om sikker arkitektur i både produktion og administrative systemer

INSTALLATION

Markedsudviklingen i VVS

På trods af en kold og frostramt start på året har aktiviteten i VVS-markedet i første kvartal af 2026 været på niveau med samme periode sidste år. Det dækker dog over forskelle inden for underområderne, hvor et fald i rør og fittings opvejes af vækst indenfor hhv. varme og sanitet. Der er fortsat forventning om samlet moderat vækst i 2026. På tværs af byggeriet peger prognoser på en samlet vækst på omkring 2 % i 2026, hvor aktiviteten i høj grad holdes oppe af store offentlige investeringer og renoveringsprojekter.

Samtidig er nybyggeri – særligt boligbyggeri – fortsat under pres som følge af stigende materialepriser og global usikkerhed. Det betyder, at VVS-markedet i stigende grad bæres af service, vedligehold, og energioptimering, herunder fornyet stigning i interessen for konvertering til varmepumper. Salget af luft-vand-varmepumper var i første kvartal på niveau med sidste år, men det forventes at den øgede interesse vil slå igennem som øget salg i resten af 2026. Vi ser samtidig, at renovering fylder mere end nybyggeri i boligsegmentet, og den forskel forventes at vokse yderligere de kommende år.

Der ses stadig markante prisstigninger på materialer, der primært skyldes den geopolitiske uro (herunder konflikten i Mellemøsten), som presser olie-, energi- og fragtraterne i vejret. Det er især varer, som plastprodukter til vand og afløb samt komponenter af stål og metaller, der oplever de største prisudsving. Der opleves endnu ikke generel materialemangel, men forlængede leveringstider på enkelte varegrupper primært inden for plastområdet.

Udviklingen inden for vandinstallationer og drikkevandskvalitet er taget yderligere til i starten af 2026. Læs mere nedenfor i afsnittet om lovgivning.

Teknologisk udvikling og nye krav til installatørrollen

Flere trends præger installationsmarkedet i 2026. Digitalisering og intelligente løsninger vinder frem blandt andet inden for vandbesparelse og overvågning. Sensorbaserede installationer, lækageovervågning og datadrevet drift er i stigende grad standard i både erhvervsbyggeri og moderne boligbyggeri. [kilde: installator.dk] Det betyder, at installatørens rolle udvikler sig fra traditionelt håndværk til i højere grad også at omfatte rådgivning, systemforståelse og integration med øvrige tekniske installationer i bygningen.

Markedsudviklingen inden for EL

Der ses stadig en stigning i råvareprisen på kobber og aluminium, hvilket specifikt påvirker kostpriserne på kabler. Den gennemsnitlige råvarepris på kobber er steget ca. 7% siden 1. marts i år og ca. 36% de seneste 12 mdr. Olien er steget med ca. 50% siden 1. marts, hvilket gør, at materialer der indeholder plast herunder føringsveje af plast, er ramt af prisstigninger. Disse prisstigninger sammenholdt med de stigende fragtpriser, gør, at markedet ser ind i markant flere og højere prisstigninger, end det har været tilfældet i 2025. På nuværende tidspunkt ser vi ikke nogen unormal påvirkning af forsyningssikkerheden.

Markedsmuligheder

Der ses en øget efterspørgsel fra primært solcelleparker, industri og større landbrug på større batterianlæg som BESS. BESS-batterier fungerer som en buffer på elektricitet, ligesom de kan bidrage til at øge forsyningssikkerheden ved at skifte til Ø-drift ved spændingssvigt.

Tilsvarende ses en voksende interesse blandt private forbrugere for integrerede energisystemer, hvor batterier indgår som en central komponent i samspil med fx solceller, varmepumper og elbilopladning. Fokus er på intelligente styringsløsninger, der optimerer energiforbrug og økonomi baseret på elpriser og belastning.

Et andet område, der giver vækstmuligheder for elbranchen, er CTS, BMS og energirenovering. EU-regulering som EPBD-direktivet og ESG-krav driver investeringer i energirenovering med fokus på bæredygtighed og værditilvækst. I dag er der i BR18 krav om, at der opsamles energidata i bygninger med et varme-/køleforbrug på mere end 290kW. Det krav vil gradvis øges, således at det vil gælde alle bygning med et varme-/køleforbrug over 70kW i 2030. Det vil stille store krav til styring, regulering og ikke mindst opsamling af energidata og brugeradfærd i bygningen.

Lovgivning og EU-regler

Nye EU-krav skærper sporbarhed og compliance

Lemvigh-Müller er i fuld gang med at tilpasse sig EU’s CBAM-regulering for at sikre compliance og transparens i værdikæden. Inden for ståldivisionen har vi allerede identificeret relevante stål- og metalprodukter importeret fra tredjelande, kalkuleret de økonomiske konsekvenser ved CBAM-certifikater samt implementeret strukturerede processer for rapportering og håndtering af importerede volumener. Som en del af denne tilpasning vil varer med oprindelse uden for EU blive pålagt CBAM, som afspejler de fremtidige omkostninger til køb af certifikater i overensstemmelse med gældende EU-krav.

I takt med at CBAM-reglernes anvendelsesområde udvides til også at omfatte flere produktområder og dermed også teknikvarer, har Lemvigh-Müller indledningsvist haft fokus på at reducere afhængigheden af leverandører uden for EU. Det skyldes de omfattende krav til dokumentation, herunder oplysninger om produktionsanlæg, vægt og indlejrede emissioner. Dog er en fuldstændig udfasning af leverandører fra tredje lande ikke realiserbart på alle produktkategorier, og derfor vil vi stadig kunne tilbyde konkurrencedygtige varer og sikre en stabil adgang til varer.

På den baggrund har Lemvigh-Müller etableret de nødvendige systemer, kontroller og dataprocesser, der understøtter håndtering af CBAM-kravene også inden for teknikvarer. Det sikrer, at Lemvigh-Müller er positioneret til at efterleve fremtidige regulatoriske krav vedrørende importregistrering, datakvalitet og indkøb af CBAM-certifikater.

Drikkevandsgodkendelse

Kravene til produkter, der anvendes i kontakt med drikkevand, fylder mere og mere på tværs af det europæiske marked. Formålet er at sikre, at materialer og komponenter ikke afgiver stoffer til drikkevandet, som kan påvirke sundhed, vandkvalitet eller smag. Det gælder i dag, blandt andet for armaturer, ventiler, fittings, rør og andre produkter, der indgår i installationer til drikkevand. Med de nye EU-retsakter, der er blevet vedtaget i forlængelse af EU’s drikkevandsdirektiv, bevæger markedet, sig gradvist mod mere harmoniserede europæiske krav og godkendelsesordninger, som vil være fuldt indfaset i 2033. Det øger behovet for sporbarhed, materialedata og produktdokumentation fra producenter og leverandører. Drikkevandsgodkendelser, der er gyldige til efter årsskiftet i år, vil i overgangsperioden blive accepteret til og med udgangen af 2032. Vi følger udviklingen tæt og arbejder løbende med at indhente og strukturere den nødvendige dokumentation i samarbejde med vores leverandører.

Safeguard: Nye EU-regler får betydning for import af stål og metalvarer

EU har politisk vedtaget nye Safeguard-foranstaltninger for stål, som efter planen træder i kraft den 1. juli 2026 og erstatter de eksisterende regler, der har været gældende siden 2018. Endelig offentliggørelse og tilhørende retsakter udestår fortsat. Baggrunden er et stigende globalt overskud af stålproduktion og et ønske om at beskytte europæisk industri mod importeret stål til lave priser.

De nye regler får direkte betydning for virksomheder, der importerer stål og metalvarer fra lande uden for EU.

De nye regler indebærer blandt andet:

- De samlede toldfrie importkvoter til EU reduceres til ca. 18,3 millioner tons stål årligt svarende til en reduktion på ca. 47 %

- Told på import over kvoten stiger fra 25 % til 50 %

Reglerne udvides til flere produktkategorier - Der indføres nye krav til sporbarhed gennem det såkaldte “melt and pour”-princip

- Der forventes øgede dokumentationskrav i form af materialecertifikater

“Melt and pour”-kravet betyder, at stålets oprindelse fremover skal dokumenteres ud fra det land, hvor stålet første gang er smeltet og støbt – ikke blot hvor det er viderebearbejdet. Formålet er at styrke sporbarheden i værdikæden og begrænse omgåelse af reglerne gennem begrænset bearbejdning i tredjelande. Kravet forventes også at få betydning for varer med oprindelse i EØS-lande. Virksomheder, der importerer stål og metalvarer, bør derfor allerede nu vurdere behovet for dokumentation, leverandørdialog og interne processer i relation til de kommende krav.

Vi tager ansvar for producentansvaret på industribatterier

Når der importeres og tages flere store industribatterier (BESS) i brug i Danmark, følger der også et ansvar med. For industribatterier gælder det udvidede producentansvar: Den virksomhed, der bringer batterierne på markedet i det enkelte EU-land, har ansvar for at tage dem retur og sikre korrekt genanvendelse, når de en dag bliver til affald.

Selvom der i dag ikke er samme krav om kollektive ordninger for industribatterier som for andre batterityper, kan de fremtidige omkostninger til affaldsbehandling være betydelige. Derfor har vi indgået en aftale med Retur, en paraplyorganisation for kollektive ordninger under producentansvar der sikrer korrekt indsamling og miljømæssig behandling af affald, som fx vi er ansvarlig for herunder elektronik, emballage og batterier. Det betyder, at vores kunder kan være trygge ved, at batterierne indgår i en ansvarlig og dokumenteret løsning også om 15-20 år, når de typisk skal recycles.

Compliance og bæredygtighedsdata – fra enkeltforespørgsler til strategisk datagrundlag

Vi oplever en markant stigende efterspørgsel på compliance- og bæredygtighedsdata. Alene de seneste 12 måneder har vi håndteret 900+ kundehenvendelser om alt lige fra kunders Code of Conduct og produktdokumentation til krav om oprindelse, kemikalieindhold og specifikke lovkrav på de markeder, kunderne opererer i.

Alle henvendelser registreres i Salesforce, så vi kan se, hvilke data kunderne efterspørger, og vi kan bruge indsigten til at videreudvikle vores PIM-system og styrke produktdatastrukturen. Samtidig indhenter og kvalitetssikrer vi data fra leverandører, hvor modenheden varierer, men hvor dialog og krav er med til at løfte både datakvalitet og kompetenceniveau i værdikæden.

Når kunder efterspørger specifik dokumentation, udarbejder vi kundetilpassede, underskrevne erklæringer baseret på kundens konkrete lovkrav/markedsbehov typisk med udgangspunkt i kundens køb de seneste 12 måneder. På længere sigt arbejder vi for at gøre flere data direkte tilgængelige, men så længe markedet efterspørger kundespecifikke erklæringer, prioriterer vi den personlige håndtering, så dokumentationen matcher behovet.

Vi ser compliance- og bæredygtighedsdata som en naturlig del af fremtidens marked, hvor transparens, datakvalitet og samarbejde får stadig større betydning.

De største udfordringer lige nu:

- Sporbarhed og oprindelse: Kunderne efterspørger i stigende grad dokumentation for forsyningskæden herunder oprindelsesland, råmaterialer og produktionsforhold. Formålet er at sikre ansvarlig, lovlig og sporbar produktion.

- Kemi og regulering: Kravene til dokumentation af kemiske stoffer udvikler sig løbende. Det gælder blandt andet REACH, RoHS og øvrige nationale og europæiske kemiregler, hvor data skal være valide, opdaterede og tilgængelige.

- Digitalt produktpas: EU arbejder mod en trinvis indførsel af Digitale Produktpas (DPP). Batteripasset bliver indført februar 2027, hvor oplysninger om blandt andet genanvendelighed, reparation, materialer og miljøaftryk skal kunne stilles digitalt til rådighed via QR-koder eller lignende løsninger.